Sustainable Finance Disclosure Regulation (SFDR)

SFDR staat voor Sustainable Finance Disclosure Regulation. Dit zijn Europese regels voor informatieverstrekking over duurzaamheid in de financiële sector. Het doel van deze regels is om consumenten en pensioendeelnemers bewust te maken van de duurzame impact van financiële producten en om deze producten beter vergelijkbaar te maken, zodat duurzamere keuzes kunnen worden gemaakt.

De Europese Commissie (EC) presenteerde in december 2019 de Europese Green Deal. Dit is een reeks van beleidsinitiatieven waarmee Europa in 2050 klimaatneutraal moet zijn. Onderdeel hiervan is een actieplan voor financiering van duurzame groei, bestaande uit een groot aantal regels en voorschriften die gevolgen hebben voor financiële instellingen. SFDR is hier een onderdeel van.

De pensioenregeling van Huisarts & Pensioen is hierdoor niet veranderd. Het doel van deze Europese regels is een heldere en transparante informatievoorziening over duurzaamheid van financiële producten. Als onderdeel van deze SFDR regelgeving vermelden we daarom deze additionele informatie over de duurzaamheid van de beleggingen.

Integratie van duurzaamheidsrisico’s in beleggingsbeslissingsprocedures (SFDR artikel 3)

Bij elke beleggingsbeslissing let het pensioenfonds niet alleen op rendement en duurzaamheidsprestaties maar ook op kosten en risico. Een mogelijk risico voor beleggingen is het duurzaamheidsrisico. De SFDR definieert het duurzaamheidsrisico als “een gebeurtenis of omstandigheid op ecologisch (milieu), sociaal of governance gebied die, indien ze zich voordoet, een werkelijk of mogelijk wezenlijk negatief effect op de waarde van de belegging kan veroorzaken”. Kortom duurzaamheidsrisico’s zijn de risico’s waarbij de waarde van een belegging daalt als gevolg van een gebeurtenis of omstandigheid op ESG gebied.

Huisarts & Pensioen kijkt naar de ontwikkelingen van ESG risico’s. Ecologische risico’s zijn gebeurtenissen die verband houden met het milieu, zoals klimaatverandering, schaarste van natuurlijke hulpbronnen en vervuiling. Zo kunnen investeringen worden geraakt door fysieke klimaatschade, bijvoorbeeld een investering in een bedrijf dat actief is in gebieden met extreme waterschaarste. Sociale risico’s kunnen betrekking hebben op arbeidskwesties en productaansprakelijkheid. Sociale onrust of corruptie kan de waarde van een belegging negatief beïnvloeden. Bij governance gaat het om onderwerpen als aandeelhoudersrechten, bedrijfsethiek, diversiteit en beloning van bestuurders.

Het pensioenfonds onderschrijft daarnaast de OESO-richtlijnen voor Multinationale Ondernemingen en de United Nations Guiding Principles on Business and Human Rights (UNGP’s). Als onderdeel hiervan wegen we factoren die gerelateerd zijn aan mensenrechten, arbeidsnormen, milieu en anticorruptie mee bij het nemen van een beleggingsbeslissing. Lees hier een meer gedetailleerde toelichting op de implementatie van due-diligence in het MVB-beleid. Daarnaast beperkt het pensioenfonds de duurzaamheidsrisico’s van de beleggingen voor het pensioen door het inzetten van verschillende instrumenten, zoals uitsluitingen, actief aandeelhouderschap, ESG integratie, en bij de selectie en monitoring van vermogensbeheerders.

Stichting Pensioenfonds voor Huisartsen; hierna ‘Pensioenregeling’, belegt in één of meerdere beleggingsinstellingen en -mandaten die ecologische of sociale kenmerken promoten. Hiermee classificeert deze Pensioenregeling als artikel 8 onder SFDR. Meer duurzaamheidsinformatie over de Pensioenregeling is te vinden per rubriek. In feite onderscheid Stichting Pensioenfonds voor Huisartsen twee pensioenregelingen: de regeling voor 1 juli 2022 (hierna ‘de oude regeling’) en de regeling na 1 juli 2022 (hierna ‘de nieuwe regeling’). De SFDR Duurzaamheidsinformatie is voor beide regelingen grotendeels gelijk omdat zij onder hetzelfde MVB-beleid vallen. Daar waar de uitkomsten van beide regelingen niet gelijk zijn wordt dit duidelijk aangegeven.

Geen duurzame beleggingsdoelstelling

Deze Pensioenregeling promoot ecologische en/of sociale kenmerken, maar heeft geen duurzame beleggingsdoelstelling. De Pensioenregeling houdt via de MVB-instrumenten (het uitsluitingsbeleid, ESG-integratie, impact beleggen, engagement en stemmen) rekening met de belangrijkste ongunstige effecten op duurzaamheidsfactoren.

Ecologische of sociale kenmerken van het financiële product

De ecologische en/of sociale kenmerken van de Pensioenregeling zijn:

- ESG-profiel

- CO2-reductie

- Uitsluitingsbeleid

Beleggingsstrategie

Het pensioenfonds heeft de volgende beleggingsovertuigingen, die het uitgangspunt zijn voor de beleggingsstrategie:

- SPH neemt moeilijke beleggingsbeslissingen vooraf. We kunnen niet in de toekomst kijken. Daarom nemen we moeilijke besluiten vooraf door de invulling van een compleet beleggingsbeleid. We richten ons op het behalen van gewenste resultaten in mogelijke toekomstscenario’s. Dat dwingt ons om los van de van de waan van de dag en de emoties van financiële markten onze koers te bepalen, en hieraan vast te houden in roerige tijden.

- SPH belegt voor de lange termijn. SPH is ervan overtuigd dat een lange termijn beleggingshorizon voordelen biedt. Deze maakt het mogelijk te kiezen voor beleggingscategorieën en beheerconstructies die voor andere beleggers minder toegankelijk zijn, en zo een beter pensioenresultaat te bereiken.

- SPH belegt duurzaam. SPH is ervan overtuigd dat een goed pensioen kan worden behaald op een maatschappelijk verantwoorde manier. Ons beleggingsbeleid moet passen bij de maatschappelijke voorkeuren van onze deelnemers. We creëren op lange termijn waarde voor onze deelnemers en de maatschappij. Bij elke beleggingsbeslissing maken we een integrale afweging tussen maatschappelijke waarde, risico, rendement en kosten.

- Effectieve spreiding loont. Het combineren van rendementsbronnen zorgt voor een stabieler pensioenresultaat. Door spreiding realiseren we een goede risicorendementsverhouding van de portefeuille en een robuuste portefeuille onder uiteenlopende scenario’s. Spreiding kent grenzen: bij elke extra toevoeging van categorieën of titels en in tijden van crisis neemt het spreidingsvoordeel af.

- Eenvoud is het uitgangspunt. We formuleren ons beleid zo, dat we van alle onderdelen weten hoe ze bijdragen aan het pensioenresultaat. We beleggen in titels en structuren die we kunnen doorgronden, beheersen en uitleggen. We voeren ons beleggingsbeleid effectief uit.

Zie voor een toelichting de beleggingsovertuigingen op onze Actuariële en Bedrijfstechnische Nota.

De Pensioenregeling hanteert een beleid om te zorgen dat wordt belegd in ondernemingen die voldoen aan de praktijken van goed bestuur (‘good governance’).

Aandeel beleggingen

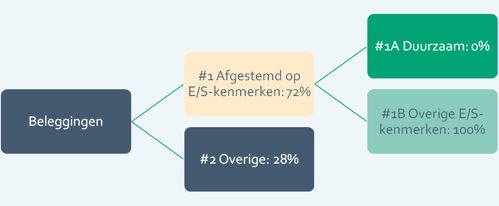

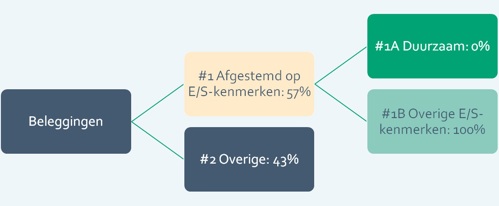

Minimaal 72% (oude regeling) en minimaal 57% (nieuwe regeling) van de beleggingen zal behoren tot de categorie #1 In lijn met E/S-kenmerken. Maximaal 28% (oude regeling) en maximaal 43% (nieuwe regeling) van de beleggingen zal in de categorie #2 Overig vallen. Dit betreft de beleggingscategorieën vastgoed, infrastructuur, hypotheken, bank loans en liquide middelen. Een klein deel van de activa-allocatie betreft cash posities, maar deze zijn integraal onderdeel van de staatsobligatieportefeuille en fluctueren in omvang, derhalve kan er geen percentage aan gekoppeld worden. De #1-beleggingen houden geen rekening met de EU-taxonomiecriteria voor ecologisch duurzame economische activiteiten (Categorie #1A). Voor meer informatie over categorisering, zie de rubriek ‘Aandeel beleggingen’.

Monitoring van ecologische of sociale kenmerken

Om te bepalen of de Pensioenregeling voldoet aan de ecologische of sociale kenmerken, wordt per kenmerk gekeken naar een relevante duurzaamheidsindicator. Per kenmerk wordt zo gemeten of aan de gepromote ecologische of sociale kenmerken wordt voldaan. De monitoring vindt plaats over de volledige levensduur van de Pensioenregeling. Voor meer informatie over de duurzaamheidsindicatoren zie de rubriek ‘Monitoring van ecologische of sociale kenmerken’.

Methodologieën

Om te meten hoe de Pensioenregeling de gepromote ecologische of sociale kenmerken behaalt, is per kenmerk een uitgebreide methodologie opgesteld. Voor iedere methodologie vinden vanuit gevalideerde databronnen door middel van externe raamwerken de metingen plaats. Voor meer informatie over de methodologieën: zie de rubriek ‘Methodologieën’.

Databronnen en -verwerking

De Pensioenregeling gebruikt externe gegevens als input voor de duurzame beleggingsprocessen. Onze voorkeur gaat uit naar gestandaardiseerde gegevens waar mogelijk, zoals gegevens van onafhankelijke onderzoeksbureaus ISS ESG en MSCI. De gegevens van de geselecteerde externe onafhankelijke onderzoeksbureaus (dataproviders) zijn in de meeste gevallen leidend bij het toepassen van het uitsluitingsbeleid en de ESG-integratie. We onderzoeken de gegevenskwaliteit van elke dataprovider tijdens de due diligence beoordelingen in het selectieproces van de dataprovider.

Methodologische- en databeperkingen

Het pensioenfonds kent enkele beperkingen aan de gehanteerde methodologie en gegevensverwerking:

- beperkingen aan de gegevens voor uitsluitingen gericht op producten (fossiele industrie, tabak, controversiële wapens)

- beperkingen aan de gegevens voor uitsluitingen gericht op normschendingen

- beperkingen aan CO2-gegevens

- beperkingen aan ESG-ratings.

De methodologische en databeperkingen worden verder toegelicht in de rubriek ‘Methodologische en databeperkingen’.

Due diligence

Due diligence is er op gericht om de belangrijkste ongunstige effecten van beleggingsbeslissingen op duurzaamheidsfactoren vast te stellen, te prioriteren en analyseren. Dit betreft de negatieve impact voor de samenleving en het milieu in zowel de beleggingsportefeuille als bij potentiële beleggingen. De ESG-dienstverlener doorloopt periodiek een screening van bedrijven op het schenden van de daarin genoemde internationale normen. Dit proces wordt het due diligence proces genoemd. Het due diligence proces wordt doorlopen om de belangrijkste ongunstige effecten van de beleggingen op duurzaamheidsfactoren vast te stellen en te prioriteren, met als doel ze te voorkomen en te verminderen alsmede om verantwoording af te leggen over hoe de Pensioenregeling omgaat met de geïdentificeerde effecten. Zie voor meer informatie ook onze ‘Verklaring inzake de belangrijkste ongunstige effecten op duurzaamheidsfactoren’ op deze website onder ‘MVB documenten en SFDR publicaties’.

Engagementbeleid

Namens het pensioenfonds wordt met ondernemingen die binnen de scope van het engagementbeleid vallen de dialoog gevoerd. Daarnaast maakt het pensioenfonds actief gebruik van haar aandeelhoudersrechten om langetermijnwaardecreatie te bevorderen bij de ondernemingen waarin wordt belegd (stemmen). Daarbij besteedt het pensioenfonds aandacht aan de strategie, duurzaamheid en corporate governance van ondernemingen. Het pensioenfonds maakt onderscheid tussen twee soorten engagement: Normatieve engagement en Thematische engagement.

Aangewezen referentiebenchmark

Er is geen alomvattende referentiebenchmark op het niveau van de pensioenregeling om te bepalen of deze is afgestemd op de ecologische en/of sociale kenmerken die het promoot. Hiermee is deze rubriek niet van toepassing.

De Pensioenregeling promoot ecologische of sociale kenmerken, maar heeft geen duurzame beleggingsdoelstelling.

Aan de hand van de MVB-instrumenten uitsluiten, engagement en ESG-integratie wordt rekening gehouden met de PAI-indicatoren en de internationale richtlijnen, zie onderstaande tabel:

| Belangrijkste ongunstige effecten (PAI-indicatoren) | Toepassing | Duurzaamheidsindicator zoals gebruikt door het Pensioenfonds | Relevante beleggingscategorie |

| Broeikasgasemissies | Engagement, uitsluiten en stemmen | Scope 1, 2 en 3 broeikasgasemissies. | Aandelen, bedrijfsobligaties en bank loans |

| Koolstofvoetafdruk | ESG-integratie | Koolstofvoetafdruk (CO2/EVIC) | Bedrijfsobligaties |

| Broeikasgas- intensiteit ondernemingen waarin is belegd | Engagement, uitsluiten en stemmen | Broeikasgas- intensiteit ondernemingen waarin is belegd (CO2/EVIC) | Aandelen ontwikkelde markten, aandelen opkomende markten en bedrijfsobligaties |

| Blootstelling aan ondernemingen actief in de sector fossiele brandstoffen | Uitsluiten | Betrokkenheid bij kolen en teerzanden, schalieolie en -gas, arctische olie en-gas met een omzetgrens van >5% | Aandelen, bedrijfsobligaties en bank loans |

| Aandeel verbruik en opwekking niet-hernieuwbare energie | Uitsluiten | Betrokkenheid bij elektriciteitsopwekking uit kolen met een omzetgrens van >5% | Aandelen, bedrijfsobligaties en bank loans |

| Activiteiten met negatieve gevolgen voor biodiversiteits-gevoelige gebieden | Engagement en uitsluiten | Vermeende en daadwerkelijke betrokkenheid bij normschendingen en betrokkenheid bij sectoren met impact op en afhankelijkheid van biodiversiteit | Aandelen, bedrijfsobligaties en bank loans |

| Emissies in water | Engagement en uitsluiten | Vermeende en daadwerkelijke betrokkenheid bij normschendingen. | Aandelen, bedrijfsobligaties en bank loans |

| Schendingen van de beginselen van het VN Global Compact of van de richtsnoeren voor multinationale ondernemingen van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) | Engagement en uitsluiten | Vermeende en daadwerkelijke betrokkenheid bij normschendingen. | Aandelen, bedrijfsobligaties en bank loans |

| Ontbreken van procedures en compliance-mechanismen voor het monitoren van de naleving van de beginselen van het VN Global Compact en de OESO-richtsnoeren voor multinationale ondernemingen | Engagement en uitsluiten | Vermeende en daadwerkelijke betrokkenheid bij normschendingen./td> | Aandelen, bedrijfsobligaties en bank loans |

| Niet-gecorrigeerde loonkloof tussen mannen en vrouwen | Stemmen | Gemiddelde niet-gecorrigeerde loonkloof tussen mannen en vrouwen bij ondernemingen waarin is belegd | Aandelen |

| Genderdiversiteit raad van bestuur | Stemmen | Gemiddelde verhouding tussen aantal vrouwelijke en mannelijke leden in de raad van bestuur van ondernemingen waarin is belegd, uitgedrukt als percentage van alle leden in de raad van bestuur. | Aandelen |

| Blootstelling aan controversiële wapens (antipersoneelsmijnen, clustermunitie, chemische wapens en biologische wapens) | Uitsluiten | Betrokkenheid bij controversiële wapens | Aandelen, bedrijfsobligaties en bank loans |

| Landen waarin is belegd met schendingen van sociale rechten | Uitsluiten | Onderwerp van relevante EU-sancties en/of lage score op mensenrechten, arbeidsrechten of anti-corruptie | Staatsobligaties, EMD |

| Blootstelling aan gebieden met grote waterstress | Engagement< | Aandeel beleggingen in ondernemingen met locaties in gebieden met grote waterstress zonder een beleid voor waterbeheer | Aandelen en bedrijfsobligaties |

| Activiteiten en leveranciers met een significant risico op kinderarbeid | Uitsluiten | Vermeende en daadwerkelijke betrokkenheid bij normschendingen.

|

Aandelen, bedrijfsobligaties en bank loans |

Deze Pensioenregeling promoot de volgende ecologische of sociale kenmerken:

ESG-profiel: De pensioenregeling integreert op structurele wijze ESG-risico's en ESG-factoren in het beleggingsproces. De regeling streeft naar een portefeuille met een beter ESG-profiel dan dat van de marktbenchmark.

CO2-reductie: Het streven is om de CO2-voetafdruk van de beleggingsportefeuille steeds verder te verkleinen. Het uitgangspunt is de marktbenchmark per ultimo 2019 en ten opzichte van dat punt is een reductiepad bepaald van 7% per jaar. Hierdoor is de CO2-voetafdruk van de portefeuille in 2030 ruim 50% lager dan die van de benchmark in 2019. De langetermijndoelstelling is een klimaatneutrale portefeuille in 2050.

Uitsluitingsbeleid: De volgende investeringen zijn uitgesloten:

| Uitsluitingen landen (categorieën) | Uitsluitingen ondernemingen (categorieën)* |

| Landen waar machthebbers op systematische wijze de fundamentele mensenrechten op grove wijze schenden (Sanctiewet 1977 biedt belangrijk handvat hiervoor). | Controversiële wapens: ondernemingen die controversiële wapens produceren. |

| Landen waar het non-proliferatieverdrag wordt geschonden (Sanctiewet 1977 biedt belangrijk handvat hiervoor). | Normschenders: ondernemingen die met hun gedrag structureel de normen schenden van de VN Global Compact, de OESO-richtlijnen voor multinationale ondernemingen en de leidende beginselen van de VN inzake bedrijfsleven en mensenrechten (UN Guiding Principles on Business & Human Rights), zoals mensenrechten, arbeidsnormen, milieu en anti-corruptie. |

| Landen met slechte prestaties op het gebied van mensenrechten, arbeidsrechten en corruptie volgens de Freedom in the World index, de ITUC Global Rights index en de Corruption Perception Index. | Tabak: producenten, toeleveranciers en verkopers van tabaksproducten. |

| Fossiele brandstoffen: ondernemingen die omzet behalen uit de winning van kolen, teerzandolie, schalie-olie en -gas en Arctische olie en -gas. En ondernemingen die omzet behalen uit de elektriciteitsopwekking uit kolen. | |

| Staatsbedrijven: ondernemingen die voor meer dan 50% eigendom zijn van uitgesloten landen. |

* Ondernemingen die zeer slecht presteren op het gebied van goed bestuur ('good governance') worden tevens uitgesloten, als wettelijk verplicht onderdeel van de classificering als Artikel 8.

Het pensioenfonds heeft de volgende beleggingsovertuigingen, die het uitgangspunt zijn voor de beleggingsstrategie:

- SPH neemt moeilijke beleggingsbeslissingen vooraf. We kunnen niet in de toekomst kijken. Daarom nemen we moeilijke besluiten vooraf door de invulling van een compleet beleggingsbeleid. We richten ons op het behalen van gewenste resultaten in mogelijke toekomstscenario’s. Dat dwingt ons om los van de van de waan van de dag en de emoties van financiële markten onze koers te bepalen, en hieraan vast te houden in roerige tijden.

- SPH belegt voor de lange termijn. SPH is ervan overtuigd dat een lange termijn beleggingshorizon voordelen biedt. Deze maakt het mogelijk te kiezen voor beleggingscategorieën en beheerconstructies die voor andere beleggers minder toegankelijk zijn, en zo een beter pensioenresultaat te bereiken.

- SPH belegt duurzaam. SPH is ervan overtuigd dat een goed pensioen kan worden behaald op een maatschappelijk verantwoorde manier. Ons beleggingsbeleid moet passen bij de maatschappelijke voorkeuren van onze deelnemers. We creëren op lange termijn waarde voor onze deelnemers en de maatschappij. Bij elke beleggingsbeslissing maken we een integrale afweging tussen maatschappelijke waarde, risico, rendement en kosten.

- Effectieve spreiding loont. Het combineren van rendementsbronnen zorgt voor een stabieler pensioenresultaat. Door spreiding realiseren we een goede risicorendementsverhouding van de portefeuille en een robuuste portefeuille onder uiteenlopende scenario’s. Spreiding kent grenzen: bij elke extra toevoeging van categorieën of titels en in tijden van crisis neemt het spreidingsvoordeel af.

- Eenvoud is het uitgangspunt. We formuleren ons beleid zo, dat we van alle onderdelen weten hoe ze bijdragen aan het pensioenresultaat. We beleggen in titels en structuren die we kunnen doorgronden, beheersen en uitleggen. We voeren ons beleggingsbeleid effectief uit.

De Pensioenregeling hanteert een beleid in lijn met de SFDR-wetgeving om te zorgen dat wordt belegd in ondernemingen die voldoen aan de praktijken van goed bestuur (‘good governance’). Ondernemingen die zeer slecht presteren op het gebied van goed bestuur worden op voorhand uitgesloten. Daarbij wordt minimaal gekeken naar wettelijke vereisten op het gebied van:

- Goede managementstructuren;

- Betrekkingen met werknemers;

- Beloning van het betrokken personeel; en

- Naleving van de belastingwetgeving.

Hier bovenop wordt, zowel vóór als na het aankopen van beleggingen, het MVB-beleid toegepast. Bij het bepalen of ondernemingen goed presteren op het gebied van goed bestuur, wordt gebruik gemaakt van ESG-data van derden. Mocht een onderneming waarin wordt belegd binnen een vastgestelde periode niet goed presteren, dan wordt deze onderneming alsnog uitgesloten volgens het gestandaardiseerde uitsluitingsproces.

Pensioenregeling Stichting Pensioenfonds voor Huisartsen – de ‘oude’ regeling

Minimaal 72% van de beleggingen zal behoren tot de categorie #1 In lijn met E/S-kenmerken. Maximaal 28% van de beleggingen zal in de categorie #2 Overig vallen. Dit betreft de beleggingscategorieën vastgoed, infrastructuur, hypotheken, bank loans en liquide middelen. Voor deze categorieën wordt deels belegd in beleggingsfondsen die ESG-criteria toepassen. Echter, op dit moment kunnen wij nog niet het percentage meten van bijvoorbeeld de uitgesloten ondernemingen in deze beleggingsfondsen. We kunnen daarover nog niet rapporteren. Daarom worden deze beleggingsfondsen vooralsnog opgenomen in de categorie overig. Daarnaast betreft een klein deel van de activa-allocatie cash posities, maar deze zijn integraal onderdeel van de staatsobligatieportefeuille en fluctueren in omvang, derhalve kan er geen percentage aan gekoppeld worden. Uitsluiting of ESG-integratie of duurzame beleggingen worden niet toegepast op dit deel van de beleggingen. De #1-beleggingen houden geen rekening met de EU-taxonomiecriteria voor ecologisch duurzame economische activiteiten (Categorie #1A)

#1 Afgestemd op E/S-kenmerken

omvat de beleggingen van het gebruikt financiële product om te voldoen aan de ecologische of sociale kenmerken die het financiële product promoot.

#2 Overige

omvat de overige beleggingen van het financiële product die niet zijn afgestemd op de ecologische of sociale kenmerken en die evenmin als duurzame belegging kwalificeren.

De categorie #1 Afgestemd op E/S-kenmerken omvat:

- De sub-categorie #1A Duurzaam omvat duurzame beleggingen met ecologische of sociale doelstellingen.

- De sub-categorie #1B Overige E/S-kenmerken omvat beleggingen die zijn afgestemd op de ecologische of sociale kenmerken die niet als duurzame belegging kwalificeren.

Pensioenregeling Stichting Pensioenfonds voor Huisartsen – de ‘nieuwe’ regeling

Minimaal 57% van de beleggingen zal behoren tot de categorie #1 In lijn met E/S-kenmerken. Maximaal 43% van de beleggingen zal in de categorie #2 Overig vallen. Dit betreft de beleggingscategorieën vastgoed, infrastructuur, hypotheken, bank loans en liquide middelen. Voor deze categorieën wordt deels belegd in beleggingsfondsen die ESG-criteria toepassen. Echter, op dit moment kunnen wij nog niet het percentage meten van bijvoorbeeld de uitgesloten ondernemingen in deze beleggingsfondsen. We kunnen daarover nog niet rapporteren. Daarom worden deze beleggingsfondsen vooralsnog opgenomen in de categorie overig. De #1-beleggingen houden geen rekening met de EU-taxonomiecriteria voor ecologisch duurzame economische activiteiten (Categorie #1A)

#1 Afgestemd op E/S-kenmerken omvat de beleggingen van het gebruikt financiële product om te voldoen aan de ecologische of sociale kenmerken die het financiële product promoot. #2 Overige omvat de overige beleggingen van het financiële product die niet zijn afgestemd op de ecologische of sociale kenmerken en die evenmin als duurzame belegging kwalificeren.

De categorie #1 Afgestemd op E/S-kenmerken omvat:

- De sub-categorie #1A Duurzaam omvat duurzame beleggingen met ecologische of sociale doelstellingen.

- De sub-categorie #1B Overige E/S-kenmerken omvat beleggingen die zijn afgestemd op de ecologische of sociale kenmerken die niet als duurzame belegging kwalificeren.

Om te bepalen of deze Pensioenregeling voldoet aan de ecologische of sociale kenmerken, wordt gekeken naar de volgende duurzaamheidsindicatoren:

- ESG-profiel - Dit geeft aan hoe ondernemingen scoren op de verschillende aspecten van Ecologisch, Sociaal en Governance. Voor verschillende beleggingscategorieën (aandelen en bedrijfsobligaties) heeft de Pensioenregeling minimale grenswaarden vastgesteld waar ondernemingen aan moeten voldoen op basis van hun ESG-rating.

- CO2-voetafdruk - De CO2-voetafdruk laat de door de portefeuille gefinancierde broeikasgasemissies zien. Om deze CO2-voetafdruk te bepalen, wordt eerst van elke onderneming in de portefeuille de totale uitstoot van broeikasgassen per jaar berekend. Er wordt daarbij zowel gekeken naar de uitstoot die de onderneming zelf veroorzaakt door bedrijfsactiviteiten (scope 1 volgens het Greenhouse Gas Protocol), als naar de uitstoot die samenhangt met de productie van energie die de onderneming inkoopt (scope 2 volgens het Greenhouse Gas Protocol). Dit wordt gedeeld door de ondernemingswaarde inclusief contanten (EVIC). De uitkomst hiervan geeft weer hoeveel broeikasgassen een onderneming uitstoot voor elke euro aan financiering. Om tot de CO2-voetafdruk van de hele portefeuille te komen, wordt het gewogen gemiddelde van de CO2-voetafdrukken berekend van alle ondernemingen waarin wordt belegd. De ondernemingen waarin veel wordt belegd wegen dus zwaarder mee.

- Uitsluitingsbeleid - Deze indicator wordt uitgedrukt door middel van het percentage uitgesloten ondernemingen van de beleggingsportefeuille gebaseerd op het uitsluitingsbeleid van het Pensioenfonds.

- Vermeden CO2-emissies - Vermeden CO2-emissies betreft de uitstoot die vermeden is dankzij het gebruik van hernieuwbare energiebronnen. De ESG-dienstverlener baseert zich hierbij op rapportages van de uitgevende instellingen en past een eigen rekenmethode toe om tot een gestandaardiseerd totaal te komen.

De ecologische of sociale kenmerken die door de Pensioenregeling worden gepromoot worden inzichtelijk gemaakt via duurzaamheidsindicatoren. Deze duurzaamheidsindicatoren worden gedurende de levensduur van de Pensioenregeling gemonitord en jaarlijks gerapporteerd door de ESG-dienstverlener. Deze informatie wordt geïntegreerd in het jaarverslag. Op dit rapportageproces zijn kwaliteitsstandaarden en beheersmaatregelen in de vorm van een gegevensleveringsovereenkomst met de dataproviders van toepassing, waarmee data- en plausibiliteitscontroles geborgd zijn.

De volgende methodologieën worden gebruikt om te meten hoe de door de Pensioenregeling gepromote ecologische of sociale kenmerken worden behaald:

Uitsluitingen

Controversiële wapens

Het onafhankelijke onderzoeksbureau ISS ESG stelt ieder halfjaar vast welke ondernemingen betrokken zijn bij de productie van controversiële wapens. Daartoe bekijkt het onderzoeksbureau het gehele beleggingsuniversum. Wanneer het onderzoeksbureau betrokkenheid vaststelt, leidt dit tot uitsluiting. De criteria voor uitsluiting zijn te vinden in ons MVB-beleid op de website. Tweemaal per jaar is er een toetsing op het beleggingsuniversum op dit criterium, op basis waarvan kan worden besloten tot uitsluiting.

Normschenders

Aan de hand van ISS ESG-data bepalen het Pensioenfonds en de ESG-dienstverlener of er betrokkenheid is bij activiteiten en/of gebeurtenissen die in strijd zijn met internationale normen, zoals de UN Global Compact, OESO-richtlijnen voor multinationale ondernemingen en UN Guiding Principles on Business and Human Rights. Daartoe bekijkt het onderzoeksbureau ISS het gehele beleggingsuniversum.

Een onderneming met een beoordeling ‘Rood’ door ISS ESG, die de internationale normen schendt en geen maatregelen heeft genomen, wordt bij de eerstvolgende actualisatie van de uitsluitingslijst direct uitgesloten nadat de schending is vastgesteld door ISS ESG. Indien wel maatregelen zijn genomen wordt de onderneming maximaal 2 jaar op de watchlist geplaatst.

Onder dit uitsluitingsproces vallen ook ondernemingen, die (1) door ISS ESG worden aangemerkt als “vermeende normschender”, die (2) in het normatieve engagement programma onvoldoende voortgang boeken en (3) die door andere databronnen als schender van internationale normen worden aangemerkt.

Jaarlijks toetst de ESG-dienstverlener het beleggingsuniversum op dit criterium.

Tabak

Betrokkenheid van individuele bedrijven wordt vastgesteld aan de hand van omzet gegenereerd uit de productie, distributie en verkoop van tabaksgoederen. Deze omzetgegevens zijn afkomstig van de externe en onafhankelijke dataleverancier ISS ESG. Een bedrijf wordt uitgesloten indien de tabaksgoederen gerelateerde omzet >0% is. Tweemaal per jaar is er een toetsing op het beleggingsuniversum op dit criterium, op basis waarvan kan worden besloten tot uitsluiting.

Fossiele brandstoffen

Aan de hand van MSCI ESG-data stelt de ESG-dienstverlener vast of ondernemingen op basis van omzetcijfers een blootstelling van meer dan 5% hebben naar thermisch steenkool, teerzanden, schalieolie- en gas en Arctische olie- en gas. Deze ondernemingen worden uitgesloten. Tweemaal per jaar is er een toetsing op het beleggingsuniversum op dit criterium, op basis waarvan kan worden besloten tot uitsluiting. Het steenkoolbeleid is gericht op het delven en het gebruik van thermisch steenkool (inclusief bruinkool, bitumen, antraciet en stoomkolen). Ondernemingen worden uitgesloten van beleggingen als:

- De omzet van een onderneming voor meer dan 5% afkomstig is uit aan steenkool gerelateerde activiteiten. De winning van thermische steenkool (inclusief bruinkool, bitumineuze, antraciet en stoomkolen) en de verkoop ervan aan externe partijen zijn relevant bij het bepalen van de aan steenkool gerelateerde omzet. Inkomsten uit kolenhandel worden vanwege databeperkingen vooralsnog niet meegenomen in deze berekening.

- De omzet van een onderneming voor meer dan 5% afkomstig is van elektriciteitsopwekking uit thermische steenkool (inclusief bruinkool, bitumineuze, antraciet en stoomkolen).

Landenuitsluitingen

Staatsobligaties van landen worden uitgesloten van beleggingen, wanneer in deze landen structureel internationale conventies en verdragen niet nageleefd worden. Voor het landenbeleid worden onderstaande conventies en verdragen in acht genomen:

De Universele Verklaring van de Rechten van de Mens (mensenrechten).

Fundamentele Principes en Rechten op het Werk (arbeidsnormen).

Verdrag van de Verenigde Naties tegen corruptie (anti-corruptie).

Databronnen

De onderzoeksresultaten uit de indices van de volgende instituten zijn relevant en bruikbaar bevonden om te bepalen in welke mate de conventies en verdragen in de individuele landen nageleefd worden:

- Freedom House met de Freedom in the World index ten aanzien van mensenrechten.

- ITUC met de ITUC Global Rights index ten aanzien van arbeidsnormen.

- Transparency International met de Corruption Perception index ten aanzien van anti-corruptie.

Normering

Voor het landenbeleid worden minimumeisen gesteld aan de prestaties op de bovengenoemde indices. Als normering geldt:

- De vrijheid-rating in de Freedom in the World index dient 'Not Free’ (gemiddelde van Political Rights en Civil Liberties score >6) te zijn.

- De ITUC rating in de ITUC Global Rights index dient ≥5+ (No guarantee of rights due to the breakdown of the law) te zijn.

- De CPI-score in de Corruption Perception index dient ≤19 te zijn.

Implementatie

Indien een land op één van de drie indices niet voldoet aan de normering komt het land in aanmerking voor uitsluiting. Hiertoe bepaalt de ESG-dienstverlener jaarlijks aan het eind van het jaar de prestaties van de individuele landen op bovengenoemde indices.

Indien de prestatie van een land niet voldoet aan de normering wordt dit land toegevoegd aan of gehandhaafd op de lijst van uitgesloten landen. Posities in dit land worden binnen een redelijke termijn verkocht. Indien de prestatie van een land wel weer voldoet aan de normering wordt het land verwijderd van de lijst van uitgesloten landen. Posities in dit land mogen dan weer opgebouwd worden.

Staatsbedrijven

In aansluiting op het landenbeleid kiest de Pensioenregeling ervoor om niet te beleggen in bedrijven in die landen waar het uitgesloten land een meerderheidsbelang heeft zoals beschreven in het MVB-beleid. Aan de hand van data van MSCI ESG-data bepaalt de ESG-dienstverlener in welke bedrijven het uitgesloten land een belang heeft van 50% of meer. Deze bedrijven worden uitgesloten. Ieder halfjaar toetst de ESG-dienstverlener het beleggingsuniversum op dit criterium.

ESG-integratie

Het meenemen van ESG-informatie in het beleggingsproces wordt ook wel ESG-integratie genoemd. Hiervoor maakt de ESG-dienstverlener gebruik van MSCI ESG-data. De ESG-data heeft effect op de samenstelling van de portefeuille.

We gebruiken de volgende maatstaven van MSCI ESG data:

- ESG-profiel (ESG-rating) - Dit geeft aan hoe ondernemingen scoren op ecologische, sociale en governance criteria

- CO2-voetafdruk (CO2/EVIC) - De CO2-voetafdruk laat de door de portefeuille gefinancierde broeikasgasemissies zien. Om deze CO2-voetafdruk te bepalen, wordt eerst van elke onderneming in de portefeuille de totale uitstoot van broeikasgassen per jaar berekend. Er wordt daarbij zowel gekeken naar de uitstoot die de onderneming zelf veroorzaakt door bedrijfsactiviteiten (scope 1 volgens het Greenhouse Gas Protocol), als naar de uitstoot die samenhangt met de productie van energie die de onderneming inkoopt (scope 2 volgens het Greenhouse Gas Protocol). Dit wordt gedeeld door de ondernemingswaarde inclusief contanten (EVIC). De uitkomst hiervan geeft weer hoeveel broeikasgassen een onderneming uitstoot voor elke euro aan financiering. Om tot de CO2-voetafdruk van de hele portefeuille te komen, wordt het gewogen gemiddelde van de CO2-voetafdrukken berekend van alle ondernemingen waarin wordt belegd. De ondernemingen waarin veel wordt belegd wegen dus zwaarder mee. Ondernemingen waarvan de data ontbreekt, krijgen effectief het portefeuille gemiddelde toegewezen.

De Pensioenregeling gebruikt externe gegevens als input voor onze duurzame beleggingsprocessen. De voorkeur gaat uit naar gestandaardiseerde gegevens waar mogelijk, zoals gegevens van onafhankelijke onderzoeksbureaus ISS ESG en MSCI ESG. De ESG-dienstverlener voert voorafgaand onderzoek uit naar alle potentiële dataproviders om vast te stellen of de data (i) geschikt zijn voor het doel waarvoor de data zal worden gebruikt, (ii) overeenkomen met het beleggingsuniversum en (iii) van voldoende kwaliteit zijn. Onderstaande tabel geeft een overzicht van de gebruikte databronnen per MVB-instrument.

| MVB-instrument | Onderwerp | Databron |

| Uitsluitingen* | Controversiële wapens | ISS ESG |

| Normschenders | ISS ESG | |

| Tabak | ISS ESG | |

| Fossiele brandstoffen | MSCI ESG | |

| Landenuitsluitingen | Freedom in the World index van Freedom House, ITUC Global Rights index, Corruption Perception index van Transparency International | |

| Staatsbedrijven | MSCI ESG | |

| ESG-integratie | CO2-reductie (CO2/EVIC) | MSCI ESG/Factset** |

| ESG-rating | MSCI ESG |

* Ondernemingen die zeer slecht presteren op het gebied van goed bestuur ('good governance') worden tevens uitgesloten, als wettelijk verplicht onderdeel van de classificering als Artikel 8. Hiervoor is ISS ESG de databron.

** De Pensioenregeling gebruikt data van MSCI ESG voor monitoringsdoeleinden. Vermogensbeheerders die de opdracht hebben gekregen om CO2-reductie te realiseren in de portefeuille kunnen daarvoor eigen databronnen raadplegen.

Kwaliteit en verwerking van de gegevens De gegevens van de geselecteerde externe onafhankelijke onderzoeksbureaus (dataproviders) zijn in de meeste gevallen leidend bij het toepassen van het uitsluitingsbeleid en de ESG-integratie. We onderzoeken de gegevenskwaliteit van elke dataprovider tijdens de due diligence beoordelingen in het selectieproces van de dataprovider. Dit omvat activiteiten zoals het beoordelen van het datamodel, statistische controles en beoordelen van de dekking van de gegevens op de benchmarks en portefeuilles. Waar relevant wordt de impact van verschillende gegevensbronnen op onze beleggingsbeslissingen ex ante getoetst. Via deze stappen streeft de Pensioenregeling naar een voldoende mate van vertrouwen in de gekozen gegevens en dataproviders. Onze ESG dienstverlener voert doorlopend steekproefsgewijze controles van gegevens uit. Bijzondere constateringen worden besproken met de relevante dataprovider. Dit kan leiden tot ad hoc aanpassingen van externe gegevens of tot structurele aanpassingen in het gebruik van gegevens. Het overschrijven van gegevens en/of het hanteren van alternatieve gegevens wordt onderbouwd gedocumenteerd . Periodiek vindt er een uitgebreidere evaluatie plaats van de geselecteerde dataproviders en geselecteerde gegevens. Deze evaluatie kan leiden tot het beëindigen van de samenwerking met een dataprovider dan wel tot de selectie van een andere dataprovider.

Formeel gebruik van geselecteerde gegevens voor specifieke beleggingsbeslissingen wordt geaccordeerd door het Investment Committee en het Fund Management Committee van de ESG-dienstverlener en in veel gevallen tevens door de directie van de ESG-dienstverlener. Een aantal specifieke uitsluitingen wordt voorgelegd aan het Fund Management Committee van de ESG-dienstverlener om te valideren dat het juiste proces is doorlopen en het juiste besluit over de uitsluitingen is genomen.

Waar mogelijk worden de gegevens geautomatiseerd in het administratiesysteem van de ESG-dienstverlener en ingelezen via een API (een datalink tussen de dataprovider en onze systemen) en via het administratiesysteem gebruikt voor beleggingsprocessen en rapportagedoeleinden. Voor enkele beleggingsprocessen vindt toegang tot de gegevens plaats via platforms van derde partijen. De gegevens voor de uitsluitingsprocessen wordt verwerkt in een database en via automatisch gegenereerde Excel templates gedeeld met de vermogensbeheerders.

De gegevensbronnen die gebruikt worden om ecologische- of sociale kenmerken te promoten zijn in de basis, met uitzondering van CO2-data, kwalitatief van aard. Beschikbare gegevensbronnen worden door de ESG-dienstverlener gecategoriseerd, geordend en gelabeld en omgezet in numeriek waardes ten behoeve van beschrijvende analyses en waardeoordelen. Daarmee is deze data in aanleg gemodelleerd. Onze ESG-dienstverlener maakt zelf geen schattingen in de data, maar koopt data in. Als er geen data beschikbaar is, is er geen grond voor acties.

De mate waarin gerapporteerde CO2-data beschikbaar is verschilt per beleggingscategorie en de reikwijdte van de CO2-data (in termen van scopes zoals gedefinieerd in het GHG Protocol). Voor aandelen ontwikkelde markten is het percentage ondernemingen dat zowel scope 1 en scope 2 CO2-data publiceren en waarbij deze data voldoet aan kwaliteitseisen vanuit het Carbon Disclosure Protocol relatief hoog. Indien de scope 3 data toegevoegd wordt dan is het percentage ondernemingen dat over alle 15 scope 3 subcategorieën rapporteert laag. Dit is het gevolg van een gebrek aan beschikbare scope 3 data. Zodra ondernemingen hun scope 3 emissies gaan rapporteren, komt deze data beschikbaar via de ESG-dataprovider. CO2-databeschikbaarheid en -kwaliteit is beduidend lager voor overige beleggingscategorieën en regio’s.

Er zitten enkele beperkingen aan de gehanteerde methodologie en gegevens. De belangrijkste beperkingen laten zich omschrijven als:

Beperkingen aan de gegevens voor uitsluitingen gericht op producten (controversiële wapens, tabak, fossiele brandstoffen)

Voor de uitsluitingen gericht op producten vertrouwt de ESG-dienstverlener op het externe oordeel van de geselecteerde dataprovider. De dataprovider hanteert bij het opstellen van een oordeel ten aanzien van een onderneming zowel bronnen afkomstig van de onderneming in kwestie als bronnen vanuit publiek beschikbare documenten. Deze kunnen afkomstig zijn van maatschappelijke organisaties, wetenschappelijke publicaties, brancheorganisaties, intergouvernementele organisaties, (lokale) overheden, et cetera. Op basis van de beschikbare bronnen maakt de externe dataprovider een gefundeerde inschatting of en in welke mate een onderneming betrokken is bij een product waar een uitsluitingsbeleid voor van kracht is.

Beperkingen aan de gegevens voor uitsluitingen gericht op normschenders

Voor de uitsluitingen van normschenders wordt in eerste instantie vertrouwd op het externe oordeel van de geselecteerde dataprovider. Er zijn echter geen scherp gedefinieerde criteria die vaststellen of specifiek gedrag ook werkelijk een normschending is. Dit blijft een kwalitatief waardeoordeel. Geconstateerde gedragingen die op gespannen voet staan met ons normenkader moeten goed gedocumenteerd worden en op een adequate en eenduidige wijze beoordeeld worden. Op die manier beoordeelt de ESG-dienstverlener alle schendingen op dezelfde wijze. Een casus wordt op basis van het door de externe dienstverlener samengestelde dossier besproken in het Fund Management Committee van de ESG-dienstverlener voordat er tot uitsluiting wordt overgegaan.

Beperkingen aan CO2-gegevens

Een effectieve CO2-voetafdrukmeting vereist een gedetailleerd begrip van de uitstoot van broeikasgassen van de beleggingen in portefeuille. We kwalificeren de datakwaliteit van CO2-gegevens als hoog voor de beleggingen in zowel ontwikkelde als opkomende markten, op basis van de Platform for Carbon Accounting Financials (PCAF)-scoretabel. Voor alle posities is het uitstaande bedrag in het bedrijf bekend. Ook zijn geverifieerde uitstootgegevens van eigen activiteiten (scope 1) en elektriciteitsverbruik (scope 2), met behulp van het raamwerk van het Greenhouse Gas (GHG)-protocol, voor het grootste deel van de portefeuille beschikbaar. Waar emissiegegevens niet direct beschikbaar zijn, worden deze gemodelleerd door de ESG-gegevensaanbieder met behulp van verschillende methoden. Een andere beperking in het gebruik van de scope 1 en scope 2 CO2-gegevens is de vertraging waarmee de gerapporteerde CO2-gegevens beschikbaar komen bij beleggers. Een CO2-voetafdruk is daardoor per definitie ‘terugkijkend’.

De meeste bedrijven richten zich vooralsnog op het meten van de uitstoot van hun eigen activiteiten en elektriciteitsverbruik, met behulp van het scope 1- en scope 2-raamwerk van het GHG-protocol. Het beoordelen van broeikasgasemissies in de gehele waardeketen is complex. Het aantal ondernemingen dat werkelijk de broeikasgasemissies voor elk van de 15 categorieën van scope 3-emissies (zoals gekochte goederen en diensten, transport en distributie en gebruik van verkochte producten) inzichtelijk maakt is zeer beperkt. Meerdere onderzoeken tonen dat de huidig gehanteerde methodes voor het modelleren van scope 3 emissies nog tekortschieten. Wij hanteren daarom momenteel geen scope 3 data voor onze beleggingsbeslissingen. Het uitbreiden van de reikwijdte van CO2-voetafdrukmetingen naar opkomende markten en minder liquide activaklassen leidt tot een lagere beschikbaarheid van geverifieerde emissies en minder nauwkeurig gemodelleerde emissies. Wat uiteindelijk leidt tot een lagere algehele datakwaliteit voor de gehele portefeuille. Daarom wordt dit vooralsnog niet toegepast.

Beperkingen aan ESG-ratings

De belangrijkste beperking is dat ESG-ratings in aanleg subjectief zijn en deels bepaald worden door een kwalitatief waardeoordeel vanuit een dataprovider. Er zijn geen ESG-materialiteitsmatrices voorhanden waar markt breed een overeenstemming over is bereikt. Een ESG-rating is in belangrijke mate dus afhankelijk van het relatieve belang dat de dataprovider hecht aan verschillende attributen - de ene dataprovider hecht bijvoorbeeld meer belang aan broeikasgasemissies en een andere dataprovider hecht bijvoorbeeld meer belang aan arbeidspraktijken- wat leidt tot subjectiviteit in de ESG-rating. Daarnaast leidt inconsistentie in de onderliggende onbewerkte gegevens vanuit de ondernemingen ertoe dat ondernemingen onderling niet op dezelfde voet vergeleken kunnen worden. Dit kan resulteren in verschillende beoordelingen voor gelijkwaardige ondernemingen in een sector. Een aanvullende tekortkoming is soms het gebrek aan dekking van een specifieke sector of een type entiteit, met name in specifieke vastrentende waarden portefeuilles. Ook kan er het voorkomen dat gegevens onvoldoende gedetailleerd zijn of dat er een gebrek is aan transparantie over de methodologieën die zijn gebruikt voor specifieke elementen van de ESG-rating. Zowel in het due diligence proces voor dataproviders als in de keuze voor het wel of niet baseren van beleggingsbeslissingen op deze ESG-ratings, houdt de ESG-dienstverlener rekening met deze beperkingen.

Onze beleggingen doorlopen periodiek een due diligence cyclus om de daadwerkelijke en mogelijke negatieve impact van de beleggingen op duurzaamheidsfactoren te identificeren, te voorkomen en te verminderen en om verantwoording af te leggen over hoe de Pensioenregeling omgaat met de geïdentificeerde risico’s. Deze due diligence is er dus op gericht om de belangrijkste ongunstige effecten van beleggingsbeslissingen op duurzaamheidsfactoren te identificeren, prioriteren en analyseren. In het MVB-beleid worden de verschillende stappen van het due diligence proces nader toegelicht. Ook in de “Verklaring inzake de belangrijkste ongunstige effecten van beleggingsbeslissingen op duurzaamheidsfactoren” wordt het due diligence proces toegelicht. Daarbij volgen we het model en de terminologie van het Instrumentarium van het Convenant Internationaal Maatschappelijk Verantwoord Beleggen Pensioenfondsen.

Onze ESG-dienstverlener gaat in gesprek met ondernemingen waarin het pensioenfonds belegt (engagement). Daarnaast maakt het Pensioenfonds actief gebruik van haar aandeelhoudersrechten om langetermijnwaardecreatie te bevorderen bij de ondernemingen waarin het belegt (stemmen). Daarbij besteedt de ESG-dienstverlener aandacht aan de strategie, duurzaamheid en corporate governance van ondernemingen. De Pensioenregeling maakt onderscheid tussen twee soorten engagement: Normatieve engagement en Thematische engagement. Het doel van het Normatieve engagementprogramma is structurele schendingen van internationale normen te stoppen of te voorkomen. Bij onvoldoende voortgang, kan besloten worden tot uitsluiting. Het Thematische engagementprogramma heeft als doel ondernemingen aan te sporen om hun duurzaamheidsprestaties te verbeteren. De thema’s waarop engagement plaatsvindt, zijn passend binnen de speerpunten van het pensioenfonds. In het MVB-beleid op de website staat meer informatie over het engagementbeleid. Ook vindt u daar ons stembeleid.

Er is geen alomvattende referentiebenchmark op het niveau van de pensioenregeling om te bepalen of deze is afgestemd op de ecologische en/of sociale kenmerken die het promoot. Hiermee is deze rubriek niet van toepassing.

SFDR documenten

- Verklaring inzake de belangrijkste ongunstige effecten van beleggingsbeslissingen op duurzaamheidsfactoren (PAI statement)

- Ecologische en/of sociale kenmerken (Precontractuele duurzaamheidsinformatie)

- Ecologische en/of sociale kenmerken (Precontractuele duurzaamheidsinformatie oude regeling)

- Duurzaamheidsrisico's

mvb-nieuwsbrief

Meld u aan voor de mvb-nieuwsbrief en blijf op de hoogte van de laatste ontwikkelingen.