Wijzigingen door nieuwe pensioenwet Wtp

Er is veel te doen om de nieuwe pensioenwet (Wet toekomst pensioenen - Wtp). Deze wet vernieuwt het pensioenstelsel in Nederland en is dus ook belangrijk voor het pensioen van huisartsen. Wat bepalen huisartsen zelf? En wordt het eigenlijk beter?

Keuzes maken

Of het pensioen onder de nieuwe wetgeving beter wordt, weten we niet. Het is en blijft namelijk onzeker hoeveel pensioen iedereen later krijgt, omdat dat afhankelijk is van economische omstandigheden die we niet kunnen voorspellen. We doen ons best om op ieder moment te voorzien in duidelijke en eerlijke informatie. De nieuwe wetgeving brengt wel keuzes met zich mee die gevolgen hebben voor het pensioen, en geeft de kans om het pensioen nog beter te laten aansluiten op de huisarts van nu.

De huisartsen in de VvA en BPV verdiepen zich in de nieuwe pensioenwet en maken keuzes, rekening houdend met de wensen en behoeften van alle huisartsen. De nieuwe wet en de wijzigingen die daarbij horen staan de komende jaren dan ook prominent op het programma. Ook al merkt u er nu nog niets van.

SPH maakt gebruik van tijdelijke regels voor toeslag

Per 1 januari 2027 wil SPH starten met de nieuwe pensioenregeling. Deze nieuwe pensioenregeling is nodig als gevolg van de herziening van het pensioenstelsel. In de aanloop hier naartoe maken we gebruik van tijdelijke regels waardoor we pensioenen van huisartsen eerder kunnen verhogen. Dit noemen we toeslag.

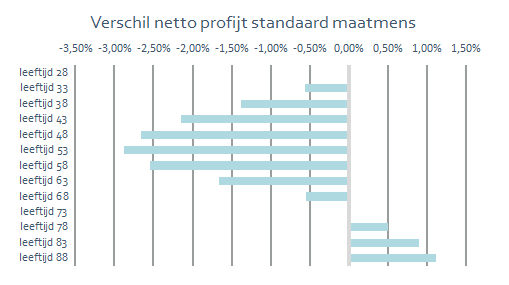

Voordat we besloten gebruik te maken van deze tijdelijke regels, hebben we berekend wat de gevolgen hiervan zijn voor huisartsen. Keuzes over pensioenen hebben namelijk altijd verschillende gevolgen voor verschillende groepen. De grafiek onder schetst hiervan een beeld.

In de grafiek zien we dat iemand van 88 jaar een voordeel heeft van ruim 1 procent. Een deelnemer van 53 jaar ondervindt daarentegen een nadeel van 2,9 procent. In deze berekening zijn we uitgegaan van een gemiddelde persoon met maximale opbouw. In de praktijk hebben veel huisartsen geen maximale opbouw, waardoor de effecten in de praktijk geringer zullen uitvallen dan in de grafiek weergegeven.

‘Netto profijt’ geeft per leeftijdscategorie het verschil weer in de waarde van betaalde premies en uitkeringen over het resterende leven. De grafiek laat zien welke leeftijden erop voor- of achteruitgaan. Het bestuur van SPH is van mening dat de onderlinge verschillen voldoende evenwichtig zijn om te kiezen voor de tijdelijke regels.

Hoeveel toeslag kan SPH verlenen onder de tijdelijke regels?

Onder deze tijdelijke regels bepalen de dekkingsgraad van ons pensioenfonds én de loonontwikkeling bij de overheid de mate waarin we toeslag verlenen. Hiervoor hebben we drie ‘dekkingsgraadzones’ vastgesteld; de zone waarin het fonds zit, bepaalt hoeveel toeslag we kunnen verlenen. Dit geeft ons flexibiliteit om mee te bewegen met de financiële situatie van het fonds.

Samengevat bedraagt de maximale toeslag:

- Bij een dekkingsgraad tussen de 110 en 135% is de max. toeslag 2,25%

- Bij een dekkingsgraad tussen de 135 en 155% is de max. toeslag 9,15%

- Bij een dekkingsgraad vanaf 155% komt al het extra vermogen ten goede aan toeslag

Let wel: als uitgangspunt hanteren wij dat onze toeslag niet hoger ligt dan 2,25 procent plus de loonontwikkeling bij de overheid. Van zeer hoge toeslagen is dus alleen sprake als de loonontwikkeling bij de overheid hoog ligt.

Toeslag geldt alleen voor pensioen dat u vóór 2022 opbouwde in de oude regeling, voor pensioen dat wij uitkeren, en ook voor pensioen dat na uw 58e is omgezet in stabiel pensioen.

Soms verlenen we inhaal-toeslag. Dan maken we in het verleden gemiste toeslag goed met extra toeslag. De regels hiervoor veranderen niet. Inhaal-toeslag kunnen we pas geven bij een zéér hoge dekkingsgraad; dat is voorlopig waarschijnlijk niet aan de orde.

Luisteren naar de huisarts

Dat de komst van de Wtp wijzigingen in de pensioenregeling voor huisartsen met zich meebrengt, staat vast. Welke wijzigingen dat zijn, weten we nog niet. Om de juiste keuzes te kunnen maken en het SPH-pensioen zo goed mogelijk op alle huisartsen te laten aansluiten, hebben we verschillende onderzoeken uitgevoerd:

- Behoeftenonderzoek – naar uw wensen en behoeften rondom pensioen (voor huisartsen die nu bij SPH pensioenkapitaal opbouwen): lees hier de belangrijkste uitkomsten van dit onderzoek.

- Risico-preferentieonderzoek – naar risico’s die u wilt en kunt nemen met pensioen (voor alle huisartsen die bij SPH pensioen(kapitaal) opbouwen of ooit hebben opgebouwd): lees hier de belangrijkste uitkomsten van dit onderzoek.

Huisartsen zorgen samen voor hun pensioen

Om ooit te kunnen stoppen met werken, zetten huisartsen tijdens hun carrière maandelijks geld opzij. Dit doen ze samen met alle collega-huisartsen. Omdat het verplicht is, en omdat het voordelen met zich meebrengt. Zo bepalen huisartsen samen waar ze voor betalen en hoe solidair ze zijn met elkaar. Ze dragen samen de risico’s die ze in hun eentje niet willen of kunnen dragen en profiteren van schaalvoordeel bij bijvoorbeeld de beleggingen.

De Beroepspensioenvereniging Huisartsen, de BPV, bepaalt de inhoud van de pensioenregeling. Huisartsen in opleiding en in dienstverband, waarnemende, vrijgevestigde en gepensioneerde huisartsen vormen samen de Vergadering van Afgevaardigden (VvA). Zij vergaderen en nemen besluiten over hun pensioenregeling. De BPV laat die pensioenregeling uitvoeren door Stichting Pensioenfonds voor Huisartsen, SPH.

Huisartsen bepalen zo in grote mate zelf hoe hun pensioen is geregeld. Zo is er bijvoorbeeld recent een knelpunt opgelost bij de premieberekening van beginnende waarnemend huisartsen met sterk wisselende inkomens. En in 2023 volgt een aanpassing om de regeling beter te laten passen bij zwangere huisartsen.

Beleggen voor pensioen

Een grote stap die in veel pensioenregelingen in Nederland nog gemaakt moet worden als de nieuwe wetgeving straks ingaat, is de stap naar een premieregeling. In een premieregeling zijn geen afspraken over de hoogte van het pensioen later, maar over de premie nu. De hoogte van het latere pensioen is onzekerder. Huisartsen hebben deze stap al gezet per 2022; de premie die wordt ingelegd, wordt na aftrek van risicopremies en kosten belegd.

SPH heeft formeel als taak om dat beleggen vorm te geven. Om ervoor te zorgen dat het beleggingsbeleid aansluit op de voorkeuren van de huisartsen, doen we veel onderzoek. Iedere twee jaar met een vragenlijst onder alle deelnemers, en meerdere keren per jaar met rondetafelgesprekken. Het beleggingsbeleid wordt daar voortdurend op aangepast. Over sommige dingen zijn huisartsen het eens – bijvoorbeeld niet beleggen in tabak. Over andere dingen zijn zij verdeeld – bijvoorbeeld over beleggen in fossiel.

We vragen daarom regelmatig uw deelname aan onderzoek, zodat we weten welk pensioen ú wilt en wat uw wensen en behoeften zijn.

Meer lezen?

Als er belangrijke ontwikkelingen zijn, dan houden we u daarvan op de hoogte, via onze website en de Huisarts & Pensioen.

U kunt algemene informatie vinden op www.pensioenduidelijkheid.nl. Om voor iedereen duidelijk te maken wat de nieuwe regels inhouden, hebben de vakbonden, werkgeversorganisaties, pensioenuitvoerders en het ministerie van Sociale Zaken en Werkgelegenheid deze website gemaakt.